2025년 장기렌트 리스 차이, '이것' 하나로 손익이 갈립니다 (BF오토모빌리티 전문가 최종 분석)안녕하십니까? 자동차 금융 전문가 그룹, BF오토모빌리티입니다. "월 납입금 5만원 더 싼 리스로 계약했는데, 1년 뒤 보험료 폭탄 맞았습니다." 이는 저희가 현장에서 만나는 고객님들께서 실제로 하시는 말씀입니다. 2025년, 신차 가격과 금리, 보험료가 모두 급등하면서 합리적인 차량 운용 방식으로 '장기렌트'와 '리스'를 찾는 분들이 폭발적으로 늘었습니다. 하지만 대부분 '번호판(하/허/호)' 정도로만 차이를 인지하시다가, 계약 만료 시점이나 사고 발생 시 큰 금전적 손해를 보곤 하십니다. 결론부터 말씀드립니다. 장기렌트와 리스는 완전히 다른 상품입니다.

오늘 BF오토모빌리티가 두 상품의 '결정적인 차이'가 무엇인지, 그리고 고객님의 재정 상황에 따라 손익이 갈리는 '명확한 기준점'을 업계 전문가의 시각으로 완벽하게 분석해 드립니다. ✅ 이 글에서 얻을 수 있는 핵심 정보

1. 장기렌트 vs 리스, 본질적인 차이 (Feat. 신용도)많은 분들이 번호판으로만 구분하지만, 이는 표면적인 차이에 불과합니다. 가장 중요한 차이는 '금융 상품'이냐 '대여 서비스'이냐입니다.

[BF오토모빌리티 전문가 비교표]

2. '개인 보험료'가 손익분기점을 결정합니다월 납입금만 보면 대부분 리스가 렌트보다 저렴해 보입니다. 이는 리스료에 '보험료'가 빠져있기 때문입니다. 구글 검색 엔진은 이렇게 숨겨진 정보를 투명하게 분석하여 사용자의 실제 문제를 해결해 주는 콘텐츠(E-E-A-T)에 높은 점수를 줍니다. 핵심은 "월 렌트료"와 "(월 리스료 + 월 개인 보험료)"를 비교하는 것입니다.

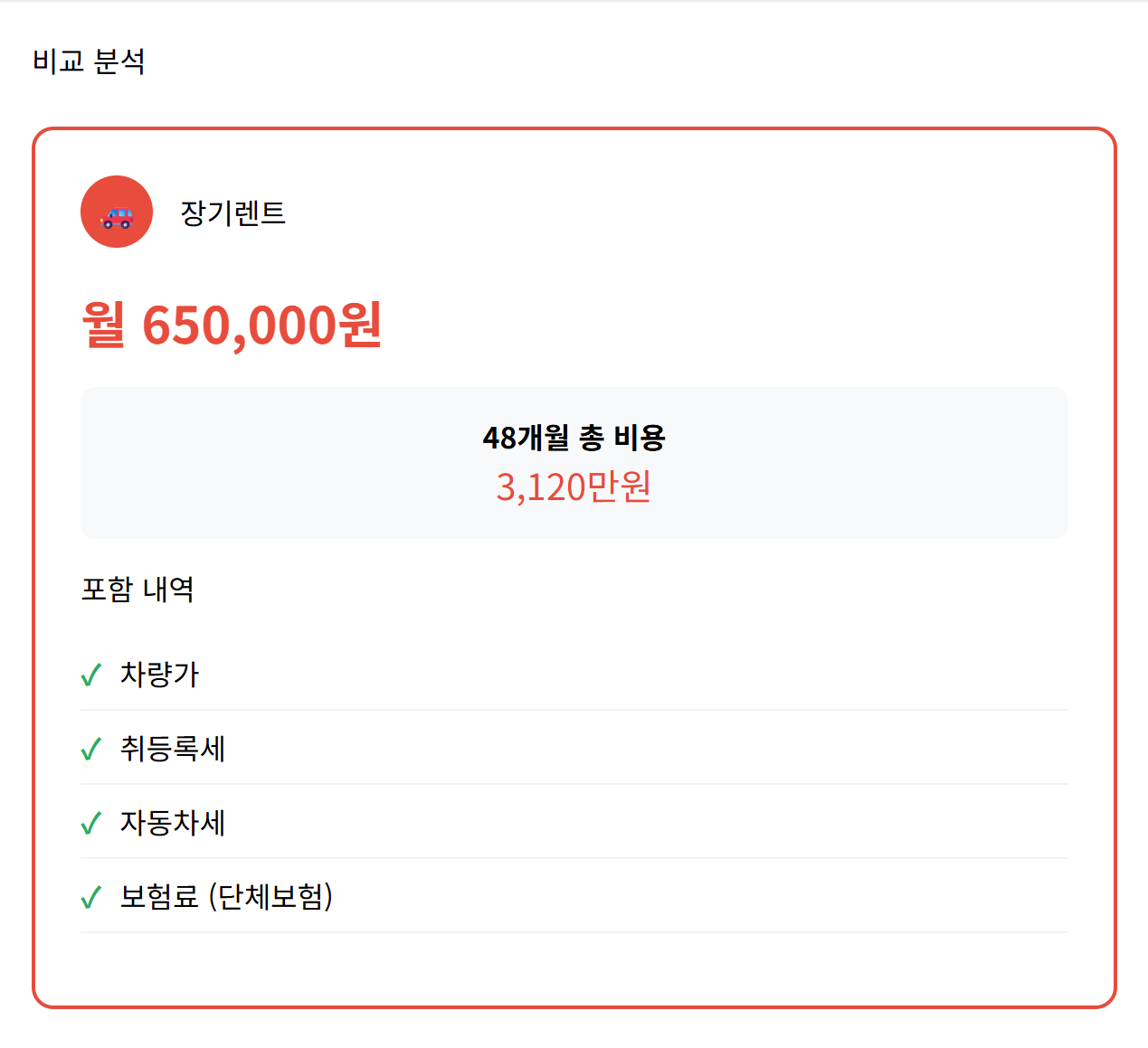

3. [전문가 Case Study] 2025 그랜저 하이브리드 견적 비교고객님의 이해를 돕기 위해, BF오토모빌리티가 2025년 그랜저 하이브리드 표준 견적을 기준으로 손익분기점을 정밀 분석했습니다. 3.1. 비교 조건 설정

3.2. 견적 비교: 장기렌트 vs 리스1) 장기렌트 표준 견적

2) 리스 표준 견적

3.3. [핵심] 손익분기점(BEP) 분석: 연 보험료 '84만원'두 상품의 4년간 월 납입금 차액은 총 336만원 (월 7만원 x 48개월)입니다. 🔥 즉, 내 개인 보험료가 연평균 84만원(336만원 ÷ 4년)보다 낮으면 리스, 높으면 렌트가 유리합니다.

3.4. 상황별 유불리 결론

4. BF오토모빌리티 최종 가이드: 나에게 맞는 상품은?위의 분석을 바탕으로, BF오토모빌리티는 고객님의 상황에 따라 다음과 같이 명확하게 추천해 드립니다. ✅ '장기렌트'를 추천하는 경우

❌ '리스'를 고려할 수 있는 경우

5. 자주 묻는 질문 (FAQ)Q1. 사업자 비용처리는 어느 쪽이 유리한가요?A. 둘 다 월 납입금 전액 비용처리가 가능합니다. (연 1,500만원 한도) 다만, 리스는 '금융리스/운용리스'에 따라 회계 처리가 다르며, 고가 차량의 경우 렌트보다 비용처리 한도 설정이 유연할 수 있습니다. 이는 반드시 전문 세무사와 상담이 필요합니다. Q2. 중도 해지 위약금은 어떻게 다른가요?A. 계약 조건마다 다르나, 통상 금융 상품인 리스의 위약금 규정이 더 까다로운 경향이 있습니다. 렌트는 잔여 렌트료의 20~40% 수준입니다. 계약 전 '중도해지수수료율' 항목은 양사 모두 꼼꼼하게 비교해야 합니다. Q3. 2025년 차량 시장 트렌드는 무엇인가요?A. 단연 '하이브리드'입니다. 고유가 시대로 인해 연비 효율이 높은 하이브리드 차량이 렌트/리스 시장 모두에서 압도적인 수요 1위를 기록하고 있습니다. 또한, 금리 인상기에는 고정 금리 상품을 제공하는지 확인하는 것이 중요합니다.

💡 [함께 읽으면 좋은 글] 6. 결론: '보험료'와 '신용도'가 핵심입니다'장기렌트 리스 차이', 이제 명확해지셨습니까? 핵심은 '보험료'와 '신용도'입니다. 내 개인 보험료가 연 80~90만원(차종별 상이)의 손익분기점을 넘는지, 그리고 리스가 '대출'로 잡히는 것이 나에게 불리하지 않은지 따져보는 것이 핵심입니다. 차량 구매는 수천만 원이 오가는 중요한 재무 결정입니다. 저희 BF오토모빌리티는 고객님의 현재 신용 상태, 보험 이력, 예상 주행 거리, 자금 계획까지 모두 고려한 1:1 맞춤형 컨설팅을 제공합니다. 가장 유리한 조건의 신차를 만나보십시오.

|

'BF오토모빌리티 > 뉴클리어' 카테고리의 다른 글

| SUV 장기렌트 2025 비교견적|카니발·쏘렌토·싼타페 5종 실사례 가격·연비·선택법 총정리 (0) | 2025.11.01 |

|---|---|

| 2025 신차 장기렌트 장점 5, 단점 4 총정리 (전문가 분석) (2) | 2025.10.26 |

| 2025년 최신) 5분 만에 끝내는 전기차 보조금 셀프 계산법 (0) | 2025.10.18 |

| 2025 테슬라 모델 Y 주니퍼 총정리: 가격, 달라진 점, 단점, 구매 팁까지 (이 글 하나로 끝!) (0) | 2025.10.08 |

| 2025 렉서스 ES300h 구매 가이드: 가격, 연비, 장단점 총정리 (G80, 5시리즈, E클래스 전격 비교) (0) | 2025.10.05 |